")

ファイナンシャルインクルージョン(金融サービスへの不平等を軽減する、あるいは、なくすこと)は、一部の人々にとって常に関心事でした。しかし、特にここ最近の暗号通貨の爆発的盛り上がりを受け、世界中に存在するUnbanked(銀行サービスを受けられない人たち)への関心の高まりにも火をつけました。私たちはしばしば、Unbankedと呼ばれる人々の窮状、彼らが金融サービスにアクセスできない現実について耳にしますが、彼らは一体どのような人たちなのでしょうか。今日、この記事では、財政的に排除されている人たちが誰であり、暗号通貨が彼らに対して新しい経済的機会を見つけられるよう、どのように貢献しうるのか、について考えてみたいと思います。

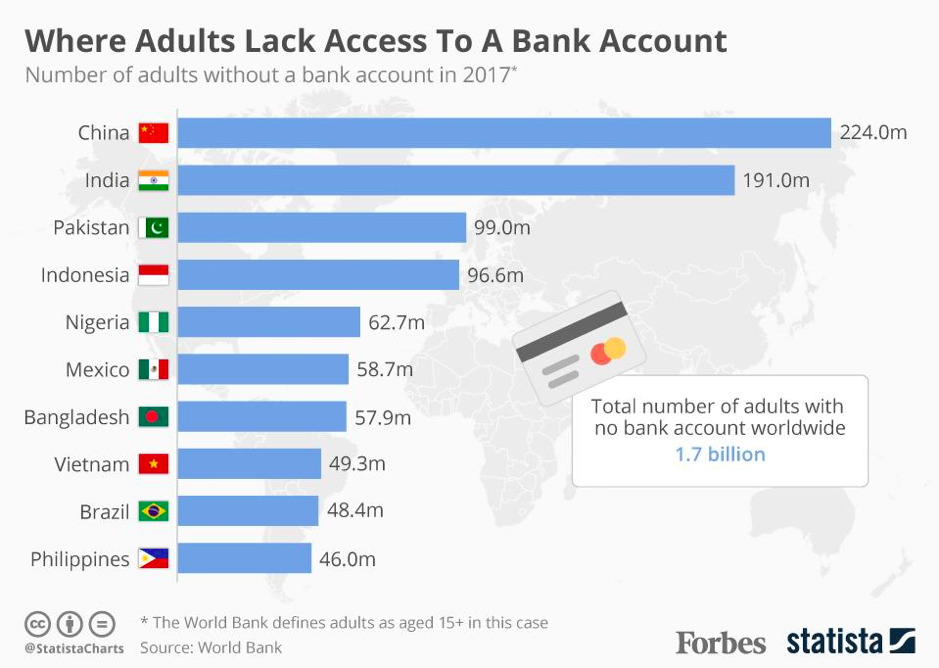

Unbankedと呼ばれる人々は、正式な金融機関、要は銀行で口座を開設することができていない人たちのことを指しています。世界銀行

によると、世界のすべての成人のうち69%が、何らかの種類の銀行口座またはモバイルマネー口座を持っています。しかし、Unbankedと呼ばれる人々のうち、成人にあたるの人は17億人にものぼります。中国は、銀行口座を持っていない人の数がもっとも多い国です。中国では2億4400万人の成人が、銀行口座をもたずに暮らしています。インドのUnbankedは1億9,100万人と、中国に次いで多くの人が暮らしています。そしてパキスタン、インドネシア、ナイジェリア、およびブラジルのような国でも、何百万人もの人々が、十分な金融サービスを受けられずに暮らしています。先進国に住んでいる私たちのほとんどは、銀行口座の開設、セブンイレブンでのクレジットカードやデビットカードの利用、 1日24時間、365日稼働し続けているATMから現金を引き出す、といったことが非常に簡単であるため、Unbankedな人々の状況の深刻さを完全には理解できません。完全なファイナンシャルインクルージョンがない限り、これらのサービスを受けられない生活を想像するのは困難です。状況が逼迫しているため、この国際的な危機を改善するための努力が積み重ねられています。

急増するモバイルマネー

問題が解決する様子が見えない中、モバイルマネーは何百万ものunbankedと呼ばれる人々をデジタル金融サービスへと招き入れ、金融サービスを受けられずにいる人たちの負担を大幅に軽減しました。例えば、モバイルバンキングサービス

M-Pesa(エムペサ)は、人々が自分のモバイルデバイスを介してお金を保有・支払い・送金できるようにするサービスです。2007年にケニアでリリースされたM-Pesaは、多くの人々の生活を劇的に改善し、同様のサービスが世界各地でも生まれました。今、人々はほんの一握りの現金を持ち歩くだけで事足りますし、自分の残り資産を確認することが以前よりもずっと簡単になりました。盗まれやすい現金のかわりに、携帯電話に使われているSIMカードを利用することで、盗難のリスクも以前よりも下がりました。人々は今、携帯電話のボタンを押すだけでデジタル決済が可能です。

モバイルマネーサービスが人々にプラスの影響を及ぼしたことに、疑いの余地はありませんし、人々の生活に貢献し続けるように見受けられます。それでは、モバイルマネーが盛んになり、新しい地平を創造しつつある今の段階で、なぜ暗号通貨が必要になるのでしょうか。

1. モバイルマネーは依然として中央集権型

Unbankedな人にとっては、よりよい形態の通貨を利用できる限り、中央集権型や分散型はどうでもいいことかもしれません。確かにこれは、当面の間であればその通りかもしれません。しかし、モバイルマネーは依然として民間企業や政府の悪用に対して脆弱です。これは単に現金をデジタル上に複製したものであるため、人々は金融サービス提唱側や、通貨の価値を決定する一握りの意思決定者の判断のなすがままの状態です。

例えば、中央指導部による誤った管理の結果、多くの難局を経験した国、ベネズエラを例に挙げましょう。CNNによると、南アメリカの国民の生活は、なんと130,060%にものぼるインフレ率に直撃され、2018年のベネズエラ通貨、ボリバルはほとんど無価値になりました。その結果、彼らが生き残るために必要な物品を購入することができなくなり、国民は一部の有力者によって生命を脅かされている状況に置かれていることを、体感しました。

では、モバイルマネーは安全といえるのでしょうか?モバイルマネーは、本質的に異なるプラットフォームに移行した紙幣です。それが貨幣の進化における大きな飛躍であることを否定することはできませんが、問題の核心は未解決のままです。

2. モバイルマネーはグローバルではなく、ローカルである

ソーシャルメディアの巨人、Facebookが開発する暗号通貨、Libra。この登場は、興奮と同時に不安をかきたてるものです。特に、Libraのミッションが「シンプルな世界通貨」であることを考えれば、なおさらです。Zuckerbergコインという揶揄があることはさておき、ビットコインから始まった暗号通貨は、既存の金融システムからの承認を必要とすることなく、人々が価値のやりとりを行えるようhにすること、がその目的でした。

ビットコインのように、広く受け入れられている暗号通貨を使う人々は、いつでも、どこへでもお金を送ることができます。そのときの手数料は、

M-Pesaのようなモバイルマネーサービスを利用する時のコストよりも非常に少なくてすみませす。ビットコインに続いて誕生した暗号通貨は、ビットコインの欠点を改善することを目指しています。たとえば、テザーやXnakのようなステーブルコインは、価格が大きく変動する特徴のために日常遣いできないビットコインを補うため、この市場に参加しました。このようにして、世界通貨として認められるための競争が繰り広げられ、革新的な暗号通貨が次々に登場しています。

世界の通貨として認識されることに成功した通貨は、国家が発行する通貨では不可能な方法で人々に価値をもたらします。広く認知されている暗号通貨を通じて価値を移転することが可能になれば、人々は自国通貨の価値が下がってしまう状況から身を守ることができます。これは、近年各国で繰り返し見られている現象です。暗号通貨の使用と他の通貨との交換に必要なインフラストラクチャーはまだ完全には確立されていませんが、将来的には、暗号通貨が国際的に受け入れられ、単一障害点なしで日常業務を行う可能性は十分にあり得ます。

Unbankedな人々が、彼ら・彼女らの携帯電話を使って銀行取引を初めて行えるようになるなど、物理的なものからデジタルなものへの移行が起こっていることを私たちは目撃しています。モバイルマネーは、デジタル時代の到来を告げる上で重要な役割を果たしてきたことは確かです。しかし、完璧とは言い難いものです。時間が経つにつれて、暗号通貨はモバイルマネーと連携して使用されるようになり、最終的にはその前身であるモバイルマネーを凌駕し、ボーダレス、高速、および分散通貨として使用されるようになることでしょう。

1

")