今月、ビットコイン価格が上昇し、暗号通貨の価格がピークに達する直前の2017年を彷彿とさせる動きを見せました。

絶好調の時は誰もが覚えていますが、谷が存在することは忘れがちです。ビットコインの価格上昇に伴い、値段が下がるものがあります。ボラティリティは、デジタル通貨の誕生直後から世界的に注目を浴びるまでの経緯について話題に上るときに、好まれない要素です。しかし、ビットコインの最近の動きに乗じて、再び話題に上がるようになりました。

去年の夏以来初めて8000ドルのしきい値に達した後、ビットコイン価格は急落しました。7000ドル近くまで落ち込んだことで、トークンの成熟度に、ボラティリティが重要な役割を果たしていることが再度証明されました。

もちろん、ボラティリティはビットコインだけの問題ではありません。人気のあるデジタルトークンの多くは、急激な価格の高騰や暴落に悩まされています。これは、通貨として使うにはリスクが高すぎるため、投機的資産としての側面に注目が集まるのも当然です。

業界の多くの人にとって、このボラティリティに対する解決策はステーブルコインでした。これらの暗号通貨は他の暗号通貨と同じ技術を使用し、その価値を金・金属、その他の有形資産を元に設定します。これは、暗号通貨エコシステムの不安定さをヘッジするための典型的な方法であり、それらの機能は既存の仕組みに比べ、優れた結果をもたらす可能性があります。

これらはデジタル通貨のセキュリティ、機能性、および使いやすさを維持しながら、すでに確立されている資産に基づいた信頼性を有します。

確かにこれらはよい解決策ですし、業界にはまだ未成熟な部分があることも事実です。とはいえ、喫緊の課題が解決されるに伴い、ステーブルコインがデジタル通貨の機能面の発展に貢献することでしょう。

まず、論点を整理する必要があります。ステーブルコインが有する2つの欠点と、それがこの領域の未来にとってどのように影響するのかについて、考えていきましょう。

規制のありかた

規制が定まっていない状況は、あらゆるレベルで暗号通貨の普及にとって重大な問題と見なされていますが、ステーブルコインにとっては特に将来を占う重要課題です。

ステーブルコインは、ある意味で資産担保型の資産となることを求められます。そのため、約束に重みが加わり、そのようなトークンは証券として分類される可能性があります。SECのデジタル資産担当上級顧問であるヴァレリー・スチェパニクは、「証券の領域に分類される可能性があるのであれば、経時的な価格変動をコントロールする管理人が1人は必要になる」とSXSWの参加者に語りました。

3月、SECがイーサリアム(Ether)および他の同様のトークンは証券ではないと判断した、とSEC会長であるジェイ・クレイトンが発表しました。それに先んじて、クレイトン議長は、暗号通貨業界に適用されるであろうことを見越したのか、有価証券の定義を指摘しました。

これにより、イーサリアムのようなプラットフォームにまつわる問題をかなり明確にしましたが、ステーブルコインについては、業界の発展を定義しうる規制の枠組みの完成を待機しています。

より具体的には、資産証明、企業コミュニケーション、およびその他の標準に関する規制により、ステーブルコインプラットフォームが金融および商業エコシステムにおいて重要な存在としての地位を確立していく可能性があります。

悪評

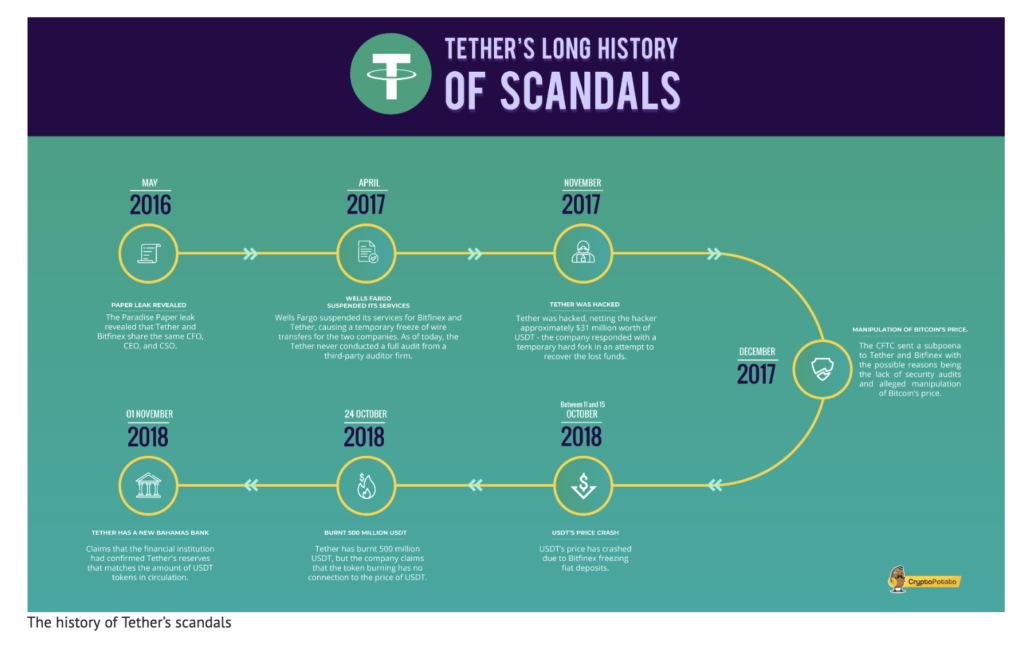

残念なことに、最も有名なステーブルコインであるテザーは絶えず論争の対象になっています。

かつてテザーは、プラットフォームが発行したすべてのトークンに対して、銀行口座に1ドルを保有すると言われていました。中には当初から懐疑的な見方を示していた人がいましたが、彼らの疑念はテザーがウェブサイトを更新した時に裏付けられました。

「すべてのテザーは、従来の通貨および現金同等物を含む当社の準備金によって常に100%保証されており、時により、その準備金には関連会社を含む第三者への貸付からのその他の資産や債権を含むことがあります」とウェブサイトで説明しています。

ごく最近では、親会社が同じテザーと暗号通貨交換所Bitfinexが結託し、Bitfinexが被った8.5億ドルの損失を補填することを発表しました。

ステーブルコインはユーザーから得た信頼残高を引き出してしまい、大手のアンバサダーですらも世界中の人々への宣伝に失敗しました。

しかし、フォーブスは最近の迷走に対し、次のように結論づけています。「テザーの事業に対するこれらの合法的な懸念にもかかわらず、そのビジネスモデルのバリュープロポジションは強い」

言い換えれば、他のプラットフォームがより使いやすく、信頼できる形態のステーブルコインとはどのようなものか、について新たな前提を提示するための扉を、テザーのプラットフォームは開いたのかもしれません。そのようなプロダクトには、確かに需要はあります。

将来はどうなるのか

一般的なデジタル通貨だけでなく、特にステーブルコインに対する需要が高まっているのは明らかです。テザーは約30億ドルの時価総額を誇っており、その価値のステーブル性は暗号通貨取引の際に選択される媒介のひとつの地位を確かなものにしています。

過去の行動による影響はそこまで大きくないかもしれませんが、テザーが最も有望なステーブルコインとしての地位を維持できる、という確証はありません。代わりに、非常に有用で、完全に監査可能で、そして広く利用可能なステーブルコインが市場に誕生すれば、そのようなステーブルコインによって金融と商業の新たな時代が切り開かれる可能性があります。

すでにその取引の大部分をオンラインにしているデジタル時代において、非常に柔軟で疑いもなく信頼できるデジタル通貨が利用できるようになることは、タイミングとして最適であると思えます。

ステーブルコインには問題がありますが、適切に導入・採用されれば、この分野を長期にわたって推進する解決策となることでしょう。

0")