")

世帯ごとの純資産の構成は、国家間でも世帯間でも多種多様です。これらを左右する要因は、住んでいる場所、金融サービスへのアクセス、そして市場に関するリテラシーです。成熟した金融システムへ簡単にアクセスできる環境の中で生活を営む先進国の人々は、発展途上国よりもはるかに高い純資産を持つ傾向があります。発展途上国に住んでいる人にとっては、この差はさらに大きくなります。たとえば、米国の一人当たりの平均所得は60,200ドルですが、中国は16,760ドルであり、アフリカのニジェール国はわずか990ドルという額に留まります。地域ごとの一人当たり所得が異なるだけでなく、所有する富の構成も異なります。米国のように一人当たり所得が高い国であっても、その構成は大きく異なります。純資産の構成は、米国の場合に見られるように、国の経済を構成する所得階級に依存します(下記のインフォグラフィック)。

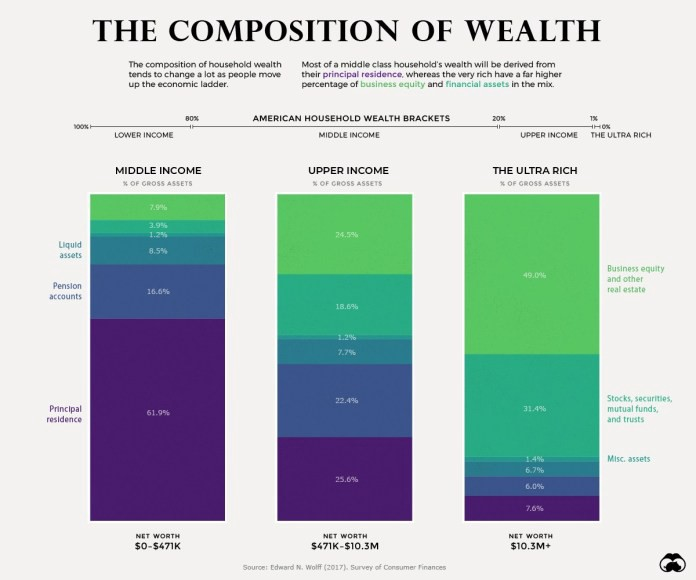

上のグラフは、3つの所得階級 – 中所得者、上級階級、米国の超富裕層 – の資産構成を分析したものです。これらの数字をみれば、それぞれの所得層の純資産がどのような構成になっているのかがわかります。この分析をみると、ほとんどのアメリカ人にとって自宅が純資産の中心であり、年金がそれに続いていることがわかります。人口の60%が中所得層($0〜$471Kの純資産)に属しています。自宅が純資産の中で主力をしめる層です。家と年金は、アメリカ人中所得層の富のほぼ80%を占めますが、残りは流動的資産と金融資産と事業資本から成ります。彼らの純資産に占める株式の割合はわずか4%に過ぎず、小規模な投資家の貯蓄が一掃された金融危機の後、この層の投資参加率は、明らかに低下しています。

アメリカで最も裕福な家族の約20%を占める高所得者層($471K — $10.3Mの純資産)は、多様な資産によりポートフォリオが構成されています。それを下支えしているのが、投資を蓄えている資金プールです。高所得層に移行するにつれて、現金や財務省証券のような流動資産は好まれなくなります。高所得世帯向けの資産配分は、自宅、年金、金融資産および事業資本の間でかなり均等に分散されています。

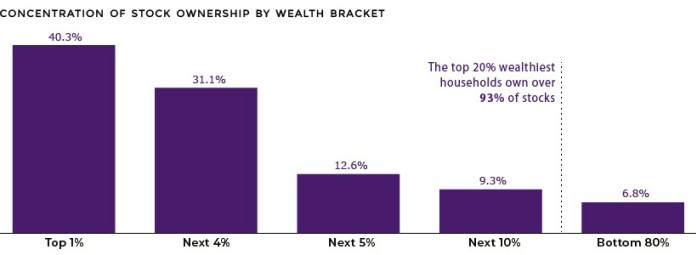

そして最後に、米国人口の上位1%の超富裕層を見てみましょう。この層はビル・ゲイツ、ジェフ・ベゾス、ウォーレン・バフェットのような人々で構成され、その純資産は成長株、投資信託、信託のような所有する金融資産と他の不動産への投資によって構成されます。所得水準が上の層に行くほど、所有資産の内容が流動資産を所有することから、金融および事業への投資へと移行し、その富をさらに増やしていると、このチャートから推測できます。驚くべきことに、40.3%の株式がトップ1%により所有され、93%の株式は米国で最も裕福なトップ20%により所有されています。裕福な人々と貧しい人々の間の格差は、かなり明白です。

現在の世界的な金融システムが、とりわけ先進国で大衆にもたらした繁栄には、暗い面があります。その側面とは、国民の大多数が所有する資産とは、年金口座に蓄えわれている退職金と自宅である、という側面です。彼らの人生のゴールは、支払いを完済することに焦点が当たっています。同じシステムで、幅広い金融商品からなる豊かで成長していくポートフォリオを持つ超富裕層のグループが生まれました。おとらく、新しいモデルである分散型ファイナンス(DeFi)に移行する時です。このモデルは、*集団的善をゴールとして稼働し、社会におけるこの極端な財政的格差に対処するモデルです。

原典はこちらからご確認頂けます: www.datadriveninvestor.com

0")