")

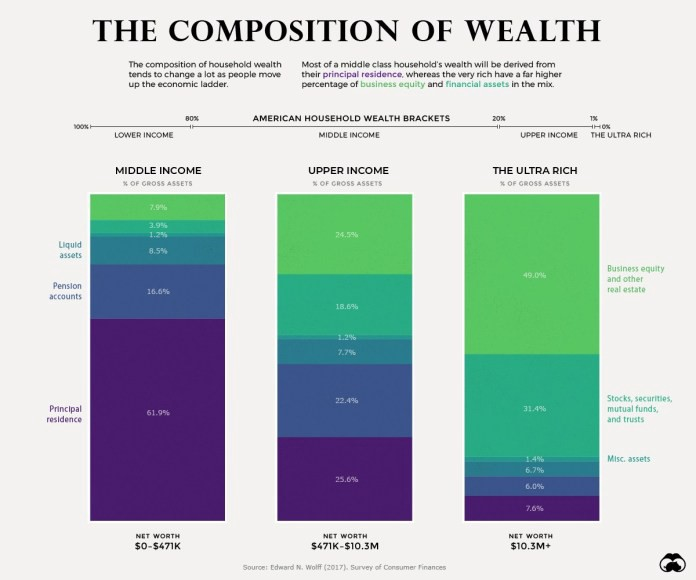

한 가정의 자산은 글로벌 금융 스펙트럼의 어디에 속하는 지에 따라 매우 다른 모습을 나타내고, 이 금융 스펙트럼은 당신이 어디에 사는 지, 어떤 금융 서비스에 접근할 수 있으며 어떤 시장 지식을 가지는 지에 따라 결정된다. 성숙한 금융 시스템과 이에 대한 쉬운 접근성을 가진 선진국의 가정은 개발도상국에 사는 사람들보다 훨씬 높은 순자산을 갖는 경향이 있으며, 이러한 차이는 저개발국에 살고 있는 사람과 비교하면 더욱 커진다. 보다 잘 이해하기 위해 예를 들어보면, 미국의 평균 1인당 소득은 60,200달러인데 비하여 중국의 1인당 소득은 16,760달러이다. 그런데 아프리카 국가인 니제르(Niger)에 사는 사람의 경우 1인당 소득은 약 990달러에 불과하다. 지역에 따른 1인당 소득의 차이와 마찬가지로, 사람들이 소유하는 부가 어떻게 구성되는지도 매우 다양하고, 이 구성은 높은 1인당 소득을 가진 미국과 같이 동일한 나라에 거주하는 사람들끼리도 매우 달라진다. 다음에서 나타나는 미국의 사례(아래의 인포그래픽)에서 확인할 수 있는 바와 같이, 부의 분포는 국가의 경제를 구성하는 소득 계층에 달려있다.

이 차트는 미국 내 중간 소득 계층, 상위층 및 최상위층이 가지는 각각의 부의 구성 성분을 해체하여 설명하고 있다. 이 정보는 각 소득 계층에 속하는 가정의 순자산이 어떻게 구성되는 지 이해하는 데 도움이 된다. 이 정보를 분석해보면, 대부분의 미국인 가정에 있어 순자산의 대부분을 차지하는 것은 주택이며, 그 다음은 연금 저축으로 이어진다는 점을 확인할 수 있다. 미국 인구의 60%가 중간 소득 계층(순자산 $0 ~ $471,000)에 속하며, 이들의 순자산의 대부분은 주거가 차지하고 있다. 나머지는 유동 자산, 금융 자산 및 비즈니스 주식으로 이루어진다. 지난 경제 위기로 인해 개미 투자자의 저축이 황폐화된 이후, 주식에 투자하는 비율이 줄어듦에 따라 주식이 순자산에서 차지하는 지분은 약 4%에 불과하게 되었다.

한편, 미국의 상위 약 20%를 대표하는 상위층(순자산 $471,000 ~ $10,000,000)은 보다 다각화된 자산 포트폴리오를 보유한다. 이는 곧 이들 계층에 속하는 자들이 훨씬 넓은 투자 펀드의 풀에 접근할 수 있다는 점을 명백히 보여준다. 또한 높은 소득 그룹으로 올라감에 따라 현금이나 재정 증권과 같은 유동 자산은 더 이상 선호되지 않는다는 점 역시 확인할 수 있다. 상위 소득 그룹의 부는 주거, 연금 저축, 금융 자산 및 비즈니스 주식 등에 비교적 균등하게 분배되어 있다.

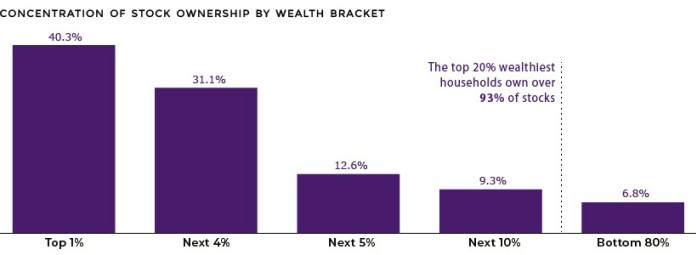

마지막으로, 미국 인구의 1퍼센트를 차지하는 최상위층 계층을 살펴보자. 이 계층은 빌 게이츠, 제프 베조스 및 워렌 버핏과 같은 인물들로 구성되며, 이들이 소유한 순자산은 이들의 금융 자산, 즉 성장주, 뮤추얼 펀드, 신탁 및 비즈니스 이익 및 기타 부동산 투자 등으로 정의된다. 우리는 이 분포를 통해 소득 계층이 상승함에 따라 유동 자산을 소유하는 대신 다른 재정적 및 비즈니스 수익에 투자함으로써 부의 자산을 더 늘릴 수 있다고 추론할 수 있다. 실제로 전체 주식의 40.3%는 상위 1%가 소유하고 있으며, 미국의 소득 상위 20%는 전체 주식의 93%를 보유하고 있다. 이처럼 부자와 가난한 자의 격차는 비교적 분명하게 드러난다.

현재의 글로벌 금융 시스템이 특히 선진국에 가져온 이 번영은 어두운 면을 지니고 있다 – 인구의 대부분이 연금 계좌에 매우 제한적인 은퇴 저축을 보유하고 있으며 매 월급은 생활비로 지출된다. 뿐만 아니라 이들이 소유한 유일한 종류의 재산은 주택이며, 이를 위해 평생에 걸쳐 돈을 지불하고 있는 것이다. 또한, 이 동일한 시스템은 다양한 금융 상품으로 구성된 엄청난 성장률의 포트폴리오를 보유하고 있는 초고소득 엘리트를 생산해냈다. 지금 이 시점이 바로 집단적 선을 위해 일하고 우리 사회의 극단적인 재정 격차를 해결하는 탈중앙화된 금융(Decentralized Finance, DeFi) 모델로 옮겨가야 할 때인지도 모른다.

다음의 웹사이트에 먼저 배포되었습니다: www.datadriveninvestor.com

0