普惠金融一直是部分人關注的問題,但最近加密貨幣的爆炸式增長,已將我們的注意力轉向全球范圍內的無銀行賬戶人群。我們經常聽到無銀行賬戶的人遭遇不幸,他們無法獲得金融服務,但我們經常談論的這些人是誰呢?今天,我們想關注那些被金融排斥的人——他們是誰,以及加密貨幣如何幫助他們發現新的金融機會。

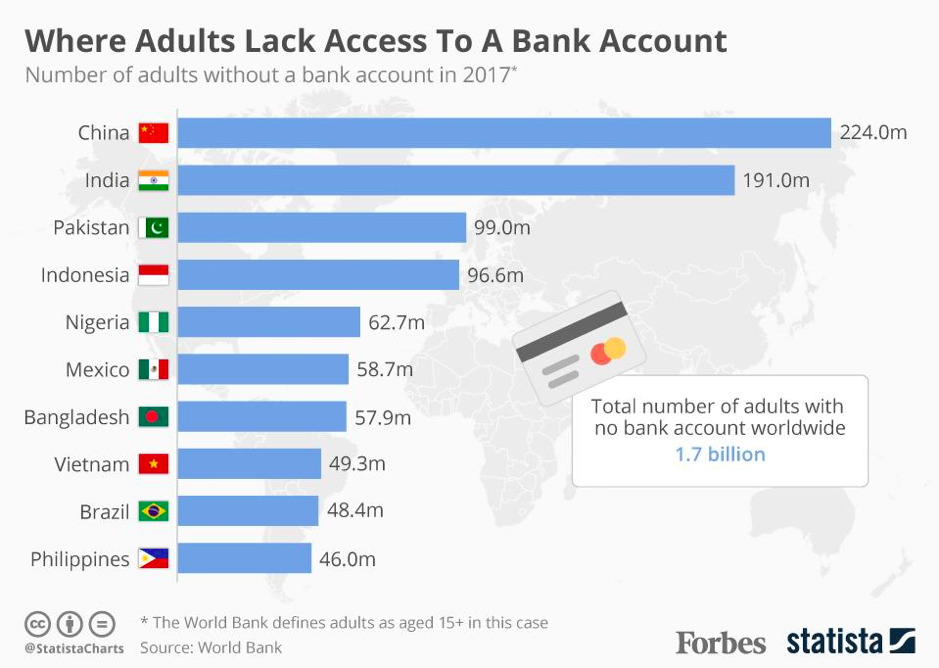

無銀行賬戶的人指的是“在正規金融機構沒有賬戶”的人,其中最常見金融機構是銀行。根據世界銀行的數據,雖然世界上69%的成年人擁有某種銀行或移動貨幣賬戶,但仍有17億成年人沒有銀行賬戶。中國是無銀行賬戶人口最多的國家,2.24億成年人日常生活中沒有金融賬戶。印度緊隨其后,擁有1.91億沒有銀行賬戶的人口,而巴基斯坦、印度尼西亞、尼日利亞和巴西等國也有數百萬人缺乏足夠的金融解決方案。對大部分生活在發達國家的人而言,開立銀行賬戶、在便利店刷卡支付、從24小時營業的自動取款機取款是非常簡單方便的事情,因而難以充分理解沒有銀行賬戶的危機。很難想象生活中沒有完全的普惠金融。雖然局勢令人震驚,但也已經有人在作出努力來改善這一跨國危機。

移動貨幣正在崛起

盡管問題依然存在,但移動貨幣已經吸引了數百萬以前沒有銀行賬戶的人進入了數字金融的世界,大大減輕了許多人被金融排斥的負擔。例如,像M-Pesa這樣的移動銀行服務允許人們通過移動設備持有、消費和轉賬。M-Pesa於2007年在肯尼亞推出,極大地改善了許多人的生活,類似的服務也在世界其他地方涌現出來。現在,人們可以更少地擔心攜帶現金並且可以追蹤記錄自己持有的資產。由於使用SIM卡通過手機進行移動支付,而不使用更容易被盜取的紙幣,盜竊和搶劫日益減少。如今,人們隻需在手機上按下一個按鈕,就能體驗到安全便捷的數字支付。

毫無疑問,移動支付服務已經對人們產生了積極的影響,也將繼續為人們提供良好的服務。那麼,當移動貨幣程序蓬勃發展並改變著世界格局時,為什麼還需要加密貨幣呢?

1. 移動貨幣仍然是中心化的

對於一個沒有銀行賬戶的人來說,隻要他們能獲得更好的資金,中心化或去中心化就無關緊要。從直接意義上說,這可能是正確和進步的。但移動貨幣仍然容易受到私營企業和政府的不良影響。它僅僅是將現金復制到數字上,因此人們的命運掌握在少數決策者手中,他們決定著某種貨幣服務或貨幣價值的命運。

以委內瑞拉為例,該國直接經歷了中央領導層管理不善的后果。據CNN報道,這個南美民族國家在2018年遭遇了高達130060%的通貨膨脹率,使得委內瑞拉玻利瓦爾幾乎一文不值。結果,由於公民無法購買基本的生存必需品,甚至危及到自己的生命。

那麼,移動錢包安全嗎?移動貨幣本質上是轉移到不同平台的紙幣。盡管我們不能否認,這是貨幣進化的一大飛躍,但問題的核心仍然沒有得到解決。

2. 移動支付是地方性的,而不是全球性的

社交媒體巨頭Facebook宣布發行Libra進軍加密貨幣市場,令旁觀者既興奮又不安,尤其是考慮到Libra的使命是“成為一種簡單的全球貨幣”。拋開有爭議的”扎克伯格幣”不談,以比特幣為開山鼻祖的加密貨幣,確實讓人們能夠在沒有傳統金融體系許可的情況下進行交易。

像比特幣這樣被普遍接受的加密貨幣,允許人們在任何時間、任何地點進行比特幣轉賬,而手續費隻是 M-Pesa 等移動貨幣服務轉賬成本的一小部分。在比特幣的引領下,其他加密貨幣的出現讓人們對比特幣的缺點有所改觀。例如,像Tether這樣的穩定幣和像Xank這樣的穩定交易幣都紛紛進局,旨在消除導致比特幣無法滿足日常交易的價格波動因素。通過這種方式,創新的加密貨幣正在競相成為一種全球貨幣。

一種成功獲得全球認可的貨幣能夠給人們帶來本國貨幣無法帶來的價值。通過一種普遍認可的加密貨幣進行價值轉移,人們就不會受到一國貨幣崩潰的影響,這是近年來我們在一些國家反復看到的現象。此外,盡管用於消費和轉換加密貨幣的基礎設施尚未完全建立,但在未來,人們可能有充足的機會使用加密貨幣進行日常活動,這些加密貨幣在國際上廣為接受,沒有遇到任何問題。

隨著越來越多沒有銀行賬戶的人通過手機首次使用銀行業務,我們正見証著實體銀行向數字銀行的轉變。移動支付在引領這個時代的過程中發揮了關鍵作用,但它們遠非完美。隨著時間的推移,加密貨幣可能會與移動貨幣並駕齊驅,並最終超越移動貨幣,成為無國界、快速和去中心化化的貨幣。

0

")