")

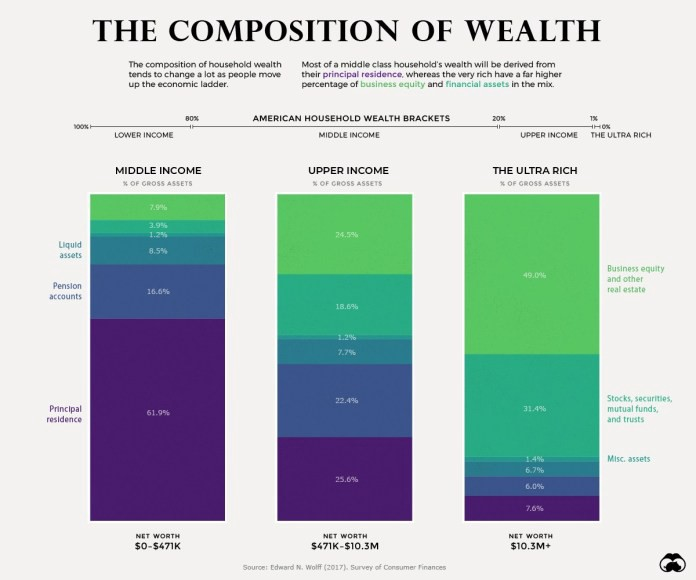

全球范圍內的家庭財富差異很大,這取決於你居住的地方、獲得金融服務的渠道以及對市場的了解程度。生活在金融體系成熟且容易獲得資金的發達國家的人,其淨資產往往比發展中國家高得多。對於生活在不發達國家的人來說,這種差異甚至更大。舉例來說,美國的人均收入是60200美元,中國的人均收入為16760美元,而非洲國家尼日爾的人均收入僅為990美元。與不同地區人均收入的差異類似,一個人擁有的財富構成也各不相同。即使在像美國這樣人均收入很高的國家內,組成也可能有很大的差別。財富的分配取決於構成一個國家經濟的收入階層。我們以美國為例來看一看 (信息圖如下)。

上面的圖表為美國的三個收入階層的財富構成 – 中等收入者、高收入階級和超級富豪。這些數字幫助我們了解這些收入階層家庭的淨資產構成。仔細分析這些信息,我們發現,對大多數美國人來說,主要居所是淨資產的主要來源,其次是他們的養老金儲蓄。60%的人口屬於中等收入群體 (淨資產為0美元至4.71萬美元),他們的主要居所貢獻了其主要淨資產。在中等收入的美國家庭中,房產和養老金加起來幾乎佔到家庭財富的80%,其余部分由流動資產、金融資產和企業權益構成。股票在他們的淨資產中所佔的比例隻有4%左右,而在上次金融危機之后,顯示出很明顯的較低的參與率,因為在那次金融危機中,較小的投資者的儲蓄被一掃而空。

高收入群體 (4.71萬美元至1030萬美元淨資產) 代表了美國最富有的20%的家庭,他們的資產組合更加多樣化,顯然可以獲得更大的資金池進行投資。當你轉向高收入群體時,現金和短期國債等流動資產就會失寵。高收入家庭的財富分布在主要居所、養老金儲蓄、金融資產和企業權益之間相當平均。

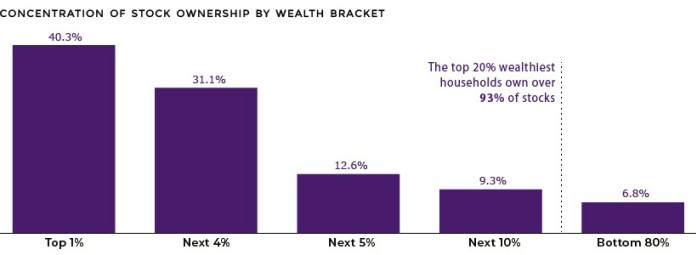

最后我們來看美國1%的超級富豪。這包括比爾•蓋茨 (Bill Gates)、杰夫•貝佐斯 (Jeff Bezos) 和沃倫•巴菲特 (Warren Buffet) 等人,他們的淨資產是由他們所擁有的金融資產決定的,比如成長型股票、共同基金和信托,以及對商業利益和其他房地產的投資。從這個分布中,你可以推斷出,在收入等級中越高,利息就從擁有任何流動資產轉移到投資於其他金融和商業利息,從而使他們的財富進一步增加。事實上,令人吃驚的是,40.3%的股票由最富有的1%的人持有,而美國最富有的20%的人擁有93%的股份。富人和窮人之間的財富簡直天壤之別。

當前全球金融體系,尤其是發達國家的金融體系,為大眾帶來了不少財富,但也有其黑暗的一面 – 大多數人靠養老金賬戶上有限的退休儲蓄生活,他們唯一擁有的財富是他們的主要居所,但同樣的體系卻造就了一群經過挑選的超級富豪精英,他們擁有由多種金融工具組成的巨大增長投資組合。也許現在是大力發展去中心化金融 (DeFi) 模型的時候了,使之解決當今社會極端的金融差異,造福集體利益。

本文最初發表於: www.datadriveninvestor.com

0")